こんにちは。

YAMAchanです。

資産運用されてますか??

今回は、非課税の資産運用で注目を集め既に馴染みの人も多い

”つみたてNISA”と”iDeCo”について比較をしてみました。

「つみたてNISA(ニーサ:積立型の少額投資非課税制度)」と同様に、

毎月一定額を積み立てていく制度に「iDeCo(イデコ:個人型確定拠出年金)」があります。

2つの制度については、「どちらのほうがいいか」「どちらを優先すべきか」といった議論がよく起きますが、

それぞれの効果は年齢や年収によって異なる。非課税効果の大きさだけでなく、

現金化のしやすさなど使い勝手についても知る必要がありますね。

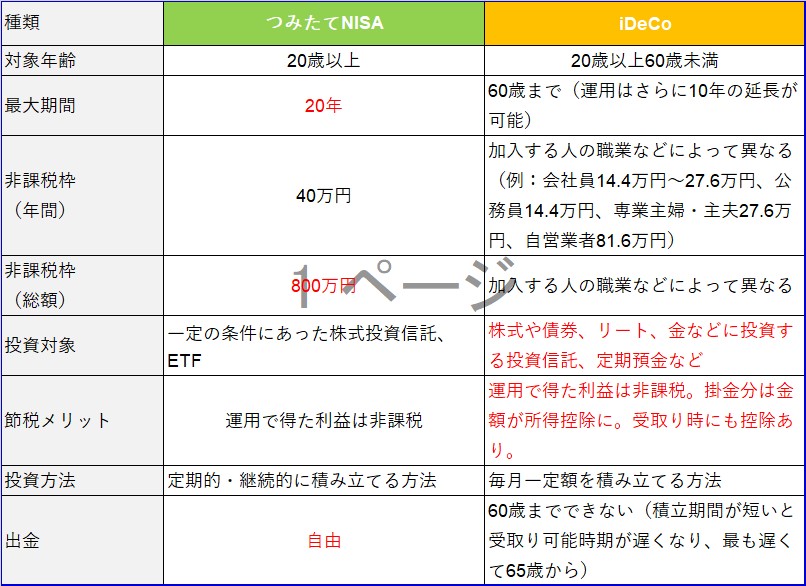

つみたてNISAとiDeCoは似ているようで違う!?

つみたてNISAとiDeCoは、どちらも税金の優遇が受けられる積立式の投資制度ですね。

つみたてNISAは年間40万円まで運用益が非課税になり、最長20年間適用される。

iDeCoは年金の被保険者の種別や企業年金の有無によって年間14万4,000~81万6,000円積み立てることができ、掛金は所得税・住民税から控除されるうえ、こちらも運用益が非課税になる。

この2つの制度は

「毎月一定額を積立てていく」

「運用益が非課税になる」

「長期投資向き」

という点は同じだが、比べてみると意外と違う点はあるようですね。

iDeCoは私的年金の位置づけなので、60歳まではいくら運用益が出ていても引き出すことができない。

一方、つみたてNISAは必要な時にいつでも引き出すことができる。

両者とも対象商品が限定されるが、選べる商品種別にはそれぞれ特徴がある。

つみたてNISAは選択肢は少ないものの手数料が一定以下で、

リスクが比較的低い投資信託とETFが揃っている。

iDeCoは、年々商品数が減りつつあるものの種類が多く、元本確保型の定期預金や保険から、国内外株式、新興市場向けやREIT、コモディティの投資信託などのリスク商品までがあり幅広く商品がある。

さらに大きな違いは手数料だ。

つみたてNISAは、口座の開設や管理に手数料はかからない。

投資信託の信託報酬は発生するが、低コストの商品に限られる。

しかし、iDeCoは加入時に税込2,777円を国民年金基金連合会に徴収されるほか、

運用期間中には年額2,004円~7,404円の国民年金基金連合会手数料、事務委託先金融機関(信託銀行)手数料、口座管理手数料が発生する。

■不確定要素が多い20~30代の若年層は、

まず「つみたてNISA」から検討するのをおすすめ

では、「つみたてNISA」と「iDeCo」で迷っている場合は、

①所得控除が使えるかどうか、と

②必要なときにいつでも引き出せるかどうか、

のどちらを重視して判断すればよいのでしょうか??

私の場合は、若年層・・・具体的には

20~30代であれば、「いつでも資金が引き出せる」ことを重視して、

まず「つみたてNISA」から検討するのがよい

と考えます。

その理由は、20~30代だと老後を迎えるまでの期間が長く、

その間に結婚や住宅購入といったさまざまなライフイベントがあり、

その都度資金が必要になるからです。

また、若年層だと、その後の人生で景気変動や転職などによる収入の

アップダウンが起こる可能性も高いと言えます。

要するに、今後の人生において不確定要素が多いということですね。

投資はする。

しかし、不確定要素にも備えたいとなると、後は「いざ」というときのために、

資産の「現金化のしやすさ」に重きを置く必要がありますね。

ですから、40代前半くらいであっても、子どもがまだ小さくてこれから教育費がかかる、あるいはその頃に住宅ローンの返済も重なる、仕事もどうなるかわからないという人は、20~30代の人と同じように「つみたてNISA」から検討してみるのもいいですね。

積み立てた資金がそこにあるのに、必要なときに引き出せないという

「iDeCo」特有のリスクは避けたいものですね。

将来設計を考えるようになったのは コレの影響かも??

↓ ↓ ↓

YAMAchan

最新記事 by YAMAchan (全て見る)

- たった10日で仕上げた書籍から1,000万円の売上げ!! その極意とは?! - 2020年4月6日

- 誰でも使えるモデリング~あなたをお金持ちにするテクニック~ - 2020年2月23日

- テニスがしたい ~導入編~ - 2020年1月25日